- «–…ÌΩõöv üo∑®À˜Ÿr£°ƒ„±ÿÌö◊¢“‚µƒ‹áÎUÿàƒÅ(2)

°°°°¿m±£Û@ªÍ°™°™ÇÄ»ÀŸY¡œá¿÷ÿ–π¬∂

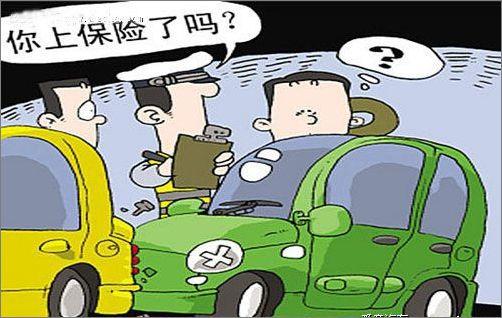

°°°°√ø“ª∑›‹áÎU±£ÜŒ∂º”õ‰õ¡À‹á÷˜µƒ÷ÿ“™ÇÄ»À–≈œ¢£¨◊˜ûȱ£ÎUπ´Àæ嶥Àë™±M±£√‹µƒ¡xÑ’°£µ´èàœ»…˙≤ª∆Ω∑≤µƒΩõövÖs∏Ê‘VŒ“ÇÉ£¨ÃÏœ¬Èg≤¢õ]”–≤ª¬©ÔLµƒâ¶°£èàœ»…˙µƒ–¬‹á‘⁄µ⁄“ªƒÍÕ®fl^±£ÎU¥˙¿ÌŸèŸI¡À“ª∑›÷–±£µƒ…ÃòI±£ÎU£¨‘⁄Îx¿m±£flÄ”–É…ÇÄ‘¬µƒïr∫Úèàœ»…˙±„È_ ºΩ”µΩ±ä∂‡ƒ∞…˙µƒÎä‘íÕ∆‰NÉûª›¿m±£°£fl@–©ƒ∞…˙µƒ±£ÎU¥˙¿Ì»À÷–º»”–÷–±£±£ÎUµƒ“≤”–∆‰À˚∏˜º“±£ÎUπ´À浃£¨µΩµ◊fl@–©»À «‘ıò”÷™µ¿èàœ»…˙µƒÇÄ»ÀŸY¡œµƒƒÿ£øÈ_ ºµƒïr∫Úèàœ»…˙flÄ‘⁄±»›^÷¯ƒƒº“±£ÎUπ´À浃±£ŸM∏¸ÑùÀ„£¨µ´∫ÛÅÌΩ”µΩ‘ΩÅÌ‘Ω∂‡µƒÕ∆‰NÎä‘í∫Ûåç‘⁄◊å»À≤ªÑŸ∆‰ü©£¨“ªÃÏ¿Ô√Ê…ŸÑtÉ…»˝ÇÄ∂‡ÑtŒÂ¡˘ÇĵƒÕ∆‰NÎä‘íá¿÷ÿ”∞Ìë¡Àèàœ»…˙µƒπ§◊˜∫Õ…˙ªÓ£¨»Œë{èàœ»…˙»Á∫Œæ‹Ω^µ´µΩ¡Àœ¬“ªÃÏøÇ”––¬µƒÕ∆‰NÎä‘í¥ÚÅÌ°£

°°°°üoƒŒ÷Æœ¬èàœ»…˙÷¬Îä÷–±£µƒ∑˛Ñ’ü·æÄ∑¥”≥”–ÍP«Èõr£¨µ´‘íÑ’ÜTøÇ «“‘÷T»Á°∞±MøÏ∏˙flM°±µ»Õ∆Õ–÷ÆfioÅÌ∑Û—‹¡À ¬°£µΩµ◊ «÷–±£π´ÀæÉ»ƒƒ“ªÇÄ≠hπù≥ˆ¡ÀÜñÓ}åß÷¬øÕëÙµƒÇÄ»ÀŸY¡œ–π¬∂ƒÿ£øΩ”œ¬Å̱£ÎUπ´Àæ뙑ì≤…»°‘ıò”µƒ¥Î ©±‹√‚øÕëÙ‘Ÿ ‹Õ∆‰NÎä‘íµƒºm¿pƒÿ£ø÷–±£“ª÷±∂ºΩo≤ª≥ˆ“ªÇÄ◊å»ÀùM“‚µƒ¥èÕ°£◊Ó∫Ûèàœ»…˙µƒ ÷ôCflÄ «¿^¿m ‹µΩÕ∆‰NÎä‘íµƒ≤ªî‡fiZ’®£¨÷ª“™“ªø¥µΩƒ∞…˙µƒÅÌÎäèàœ»…˙æÕï˛ólº˛∑¥…‰∞„’f°∞Œ““—ΩõŸI±£ÎU¡À°±»ª∫ÛíϵÙÎä‘í£¨fl@ÇÄÕ¥ø‡µƒöv≥Óª÷±≥÷¿mµΩèàœ»…˙¿m±£∫Ûµƒ“ªÇÄ‘¬°£

°°°°”…¥Àø…“ä÷–±£‘⁄øÕëÙπ‹¿ÌÛwœµ∑Ω√Ê Æ∑÷ªÏÅy£¨»Á¥À“ªÅÌ嶔⁄∫‹∂‡øÕëÙÅÌ’f£¨À˚ÇÉ‘⁄œ¬“ªƒÍµƒ¿m±£flxìÒ…œ ◊œ»“™◊ˆ÷‹‘øºë]£¨µΩµ◊‘ì≤ª‘ì≈c÷Æ¿m±£°£

°°°°µÕÉrÿàƒÅ°™°™õ]”–√‚ŸMµƒŒÁ≤Õ

°°°°ÎS÷¯∆˚‹á––òIµƒøÏÀŸ∞l’π£¨ŸèŸI‹áÎUµƒ∑Ω Ω“≤—”…Ï≥ˆ∫‹∂‡∑N°£”–ŸFµƒ°¢”–±„“Àµƒ£¨”–∏˙¥˙¿Ìπ´ÀæòIÑ’ÜTŸèŸIµƒ°¢”–∏˙4SµÍŸIµƒ°≠°≠ÎU∑Nµƒîµ¡ø“≤≤ª”ã∆‰îµ°£‘⁄fl@∑N«Èõrœ¬£¨∫‹∂‡‹á÷˜Õ˘Õ˘üoÀ˘flm胪ڒfl“ªŒ∂◊∑«ÛµÕÉr°£ ‚≤ª÷™£¨µÕÉr±£ÎUõ]±£’œ£¨◊ÓΩK√Ê≈Rµƒ «üo±Mµƒü©ê¿∫Õå¿fiŒ°£∫‹∂‡±£ÎUèƒòI»ÀÜTæÕ «¿˚”√‹á÷˜ÇÉ◊∑«ÛµÕÉrµƒ–ƒ¿Ì£¨‘⁄Õ∆‰NòIÑ’ïr“ªŒ∂µÿèä’{Éûª›’€ø€∂¯∞—±£ÎU∑∂á˙°¢¿ÌŸról¿˝µ»Î[–‘ólº˛º”“‘—⁄…w°£

°°°°Õ®≥£«Èõrœ¬£¨‹á÷˜ŸI±£ÎU≤ªï˛◊‘º∫»•±£ÎUπ´ÀæŸI£¨∂º «Õ®fl^∏˜∑NÕæèΩ’“±£ÎUòIÑ’ÜT¥˙¿Ì°£∂¯‘⁄åçÎH≤Ÿ◊˜÷–£¨”––©¥˙¿ÌòIÑ’ÜT≤Ÿ◊˜∫‹≤ª“é∑∂£¨≈e¿˝ÅÌ’f£¨ûÈ¡ÀŒ¸“˝‹á÷˜Õ∂±£”˚Õ˚π “‚ΩµµÕ±£ŸM£¨≥£”√µƒ ÷∂Œ”–£∫ÑÒ‹á÷˜π “‚àÛµÕ‹áÉr£¨±»»Á40»f‘™µƒ‹á“‘30»f‘™ÅÌÕ∂±££¨èƒ∂¯ΩµµÕ±£ŸM£ª¡Ì“ª∑NæÕ «π “‚∫ˆ¬‘±£ÎUóløÓ÷–µƒ√‚Ÿr∑∂á˙£¨èƒ∂¯åç¨F±£ŸMµƒµÕ¡Æ°£“ÚûÈ∫‹∂‡‹á÷˜‘⁄ŸI±£ÎUïr£¨“ª∞„≤ªï˛’J’Ê—–◊x»´≤øóløÓ£¨÷ªÍP◊¢±£ŸMµƒ∂‡…Ÿº∞ŸI¡Àƒƒé◊∑NÎU°£∂¯ ¬åç…œ√‚Ÿr∑∂á˙‘Ω∂‡£¨±£ŸMæÕ‘Ω±„“À£¨”⁄ «£¨”–µƒòIÑ’ÜTæÕπ “‚≤ªΩo‹á÷˜‘îºöΩÈΩB√‚Ÿr∑∂á˙£¨„@ø’◊”∂¯Œ¸“˝øÕëÙÕ∂±£°£fl@ò”“ªµ© ¬π ∞l…˙£¨‹á÷˜µƒ¿˚“Ê墵√≤ªµΩ”––ß±£’œ£¨±£ÎU“≤æÕ≤ª°Æ±£ÎU°Ø¡À°£“Ú¥À£¨ŸI±£ÎU≤ªƒ‹π‚ø¥Ér∏Ò°£4SµÍµƒ±£ÎUûÈ ≤√¥ï˛ŸF–©£¨ŸFæÕŸF‘⁄”–±£’œ£¨–≈œ¢Õ∏√˜£¨µÍ∑Ωï˛èƒ‹á÷˜µƒΩ«∂»≥ˆ∞l£¨ûÈ∆‰≈‰÷√flm∫œµƒÎU∑N£¨ π∆‰≥ˆÎUïrƒ‹µ√µΩ»´√ʵƒ±£’œ°£

°°°°ΩY’Z£∫“‘…œΩÈΩBµƒ»˝ÇÄ‹áÎUòIÑ’°∞ª“…´µÿéß°±ÉHÉH «±˘…Ω“ªΩ«£¨πP’fl––Œƒ÷Æ«∞‘⁄∞Ÿ∂»…œ“‘°∞‹áÎU ÿàƒÅ°±ûÈÍPÊI◊÷π≤À—À˜µ√33,600ÇÄœ‡ÍPΩYπ˚£¨◊–ºöÈÜ◊x±ä∂‡œ‡ÍPŒƒ’¬∫Û∏¸ «…ÓøÃ’J◊RµΩ£¨üo’ì «Õ∂±£°¢∂®ìpflÄ «¿ÌŸrµ»∏˜Çı£ÎUòIÑ’µƒ≥£“ä≠hπù£¨Ãé”⁄÷˜åßµÿŒªµƒÕ˘Õ˘÷ª”–±£ÎUπ´À擪ÇÄ°£Îm»ªfl@“ªæ÷√Ê‘⁄∂ÃïrÈgÉ»Œ¥±ÿï˛”–¥Ûµƒ∏ƒ…∆£¨µ´‘⁄æWΩjïr¥˙¿ÔŒ“ÇÉ뙑ì∏¸∂‡µÿîz»°œ‡ÍP–≈œ¢£¨“‘∫¥–l◊˜ûÈœ˚ŸM’flµƒ’˝Æîô‡¿˚°£

-

----- ∆˚‹á–¬¬Ñæ´flx -----

- °§π§–≈≤øîM≥∑‰N72øÓ√‚’˜‹á›vŸè÷√∂ê–¬ƒ‹‘¥∆˚‹á‹á–Õ

- °§Ñe÷ª∂¢÷¯¿m∫Ω£¨fl@–©≈c–¬ƒ‹‘¥‹áœ‡ÍPµƒ ¬“≤µ√◊¢“‚¡À

- °§∫¿‹áΩµÉr“ª“π °≥ˆ“ª›v‹áÂX£ø4SµÍ£∫«“¬˝£¨Œ“flÄõ]Õ¨“‚

- °§‘u’ì£∫±ºÒYåöÒRºØÛwΩµÉr£¨ «úp∂êǘåß–ßë™Ô@¨F

- °§∞À≤øŒØ∞lŒƒπƒÑÓ‘⁄≤ø∑÷µÿÖ^È_’πº◊¥º∆˚‹áë™”√

- °§Ér∏Òø…ƒ‹Ãì∏fl£°–°–ƒ‘⁄∆Ω≈_…œŸIŸu∂˛ ÷‹á“≤”–°∞ø”°±

- °§∆˚‹á¥Ÿ‰N°∞Ã◊¬∑°±…Ó£∫ŸõÀÕ°∞…Ω’Ø°±Ÿõ∆∑ ≤ªœÌ°∞»˝∞¸°±

- °§œ˚ŸM’flæWŸè∂˛ ÷‹áÿÌ‘¬É…¥Œ ßÏ` ∆Ω≈_∑Q’˝flM––∫À≤È

- °§≤ª…·¬√∞ƒ¥Û–‹ÿàªÿᯣ°∞ƒ¥Û¿˚ÅÜå¢◊‚∆⁄—”ÈL5ƒÍ

- °§övïr3ƒÍøÁ‘Ω33ᯠ∫…Ãmƒ–◊”ÕÍ≥…ÎäÑ”‹á≠h«Ú÷Ƭ√

- °§∑¡_¿Ôfl_÷›á¯º“≤∂´@æfiÚ˛ ÈL∂»≥¨5√◊ÛwÉ»”–73Ówµ∞

- °§∏£‘≠ê€∆Ω∞≤Æaœ¬∂˛Ã• ¿œπ´Ω≠∫ÍΩ‹œ≤ïÒ“ªº“Àƒø⁄(àD)

- °§º”ƒ√¥Û“ª≤һƓÚï˛ÆãÆã◊flºt Æã◊˜“— €≥ˆ”‚231∑˘

- °§º””Õò匥 ’ÀæôCÒ{‹á∂¯»• º””Õ’æ…œ—›Û@ªÍÀ≤Èg

- °§∆Ø—Ûfl^∫£µƒ°∞—Û√¿∫ÔÕı°±£∫∞—æ©Ñ°≥™Ωo ¿ΩÁ¬†

- °§ƒzñ|¡“ ø¡Íà@»Îø⁄¿¨ª¯±Èµÿ°¢Õ£‹áÅy ’ŸM£øπŸ∑Ωªÿë™

- °§ΩYªÈ¬ ΩµÎxªÈ¬ …˝ «™ö¡¢“‚◊R·»∆flÄ «∑øÉrôŸF£ø

- °§æWºtƒÍ–Ω∞Ÿ»f£ø –àˆ’{≤È£∫ÉH20%µƒÓ^≤øæWºt‘⁄ŸçÂX

Œ“á¯åç ©∏flúÿ—aŸN’˛≤fl“—”–ƒÍÓ^¡À£¨µ´ «∂‡µÿòÀú “—͌¥ùq£¨∏flúÿΩÚŸN¬‰åç‘‚”ˆå¿fiŒ°£

- »’œµ∆˚‹á«∞∆flÇÄ‘¬‘⁄»A‰N¡øΩ¸200»f›v ƒÊ...

- °æàDøØ°ø„ë”õöv ∑ ƒ™Õ¸¿œ±¯

- °∞9.3°±¥ÛÈܱ¯»´¡˜≥Ã∆ÿπ‚ °∞πùƒøÜŒ°±…œ...

- á¯ÎH”ÕÉrÉ¥√Õ∑¥èó á¯É»∆˚≤Ò”ÕÉr∏Ò¡˘flBµ¯

- 30öqƒ–◊”ùMƒò∞ôºy»Á80öq¿œÓ^ „y––»°ÂX...

- ∞Ÿöqøπ»’¿œ±¯ Yƒ‹

- ∫”ƒœ500ÆÄ«fº⁄ ’´@‘⁄º¥±ªèäÁP »Œ–‘»«√Ò‘π

- °∞◊Ó±ØÇ˚◊˜Œƒ°±∞l≤º’fl“—ªÿº“ ∑Q÷ª «≈‰∫œ’{...

- ÷–ᯋá∆Û±»ÅܵœºÉÎäÑ”¥Û∞Õ¡¡œ‡∞ÕŒ˜ •±£¡_‹á’π

- °∞¨Fàˆ÷∏’J°±◊É°∞”ŒΩ÷ æ±ä°± œ”∑∏ô‡¿˚“™≤ª...

- «∞á¯ÎHäWŒØï˛÷˜œØÀ_ÒRÃm∆Ê ≈ ¿

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«

- àD£∫äWŒØï˛…œµƒÀ_ÒRÃm∆Ê

- ”Òò‰µÿ’ûƒÖ^“ª“πÔL—© øπ’æ»ûƒ±∂º”∆DÎy(...

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(2)

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(3)

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(4)

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(5)

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(6)

- àD£∫∏flæ´º‚æØ”√Æa∆∑∫Õºº–g¡¡œ‡æ©≥«(7)

Copyright ©1999-2025 chinanews.com. All Rights Reserved